自分で老後の資産を積み立てられる私的年金制度、iDeCo。現在公務員として働いており、iDeCoへの加入を検討している人もいるのではないでしょうか。将来の年金額を確保しやすい公務員でも老後は不安ですし、資産形成に役立つなら利用したいですよね。

そこで今回は、公務員がiDeCoに加入するメリットについて解説します。さらに、公務員がiDeCoを利用する場合の注意点も紹介するため、ぜひ参考にしてみてください。

個人型確定拠出年金「iDeCo(イデコ)」とは?

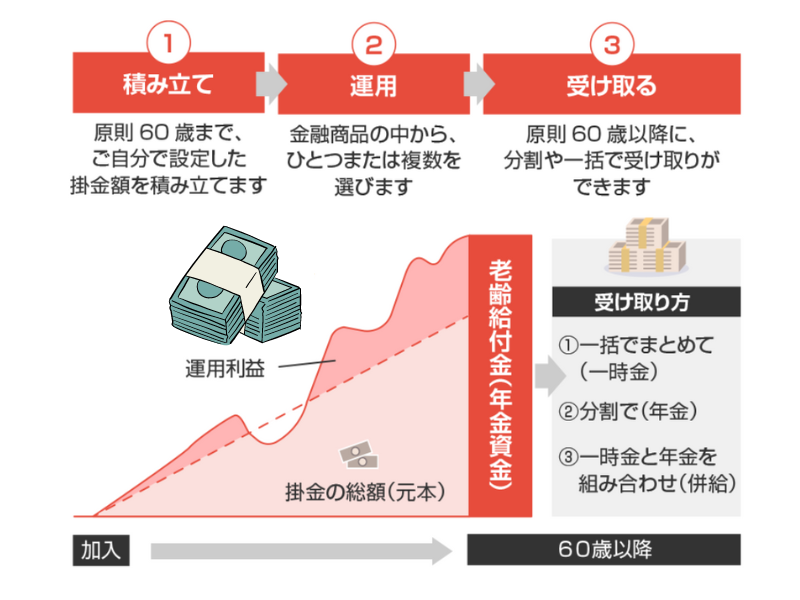

加入者が毎月一定の金額を積み立て(掛金を拠出するといいます)、あらかじめ用意された預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に一時金または年金で受け取る仕組みです。

※60歳になるまで、引き出すことはできません。

現在、公務員のiDeCo加入者は増えています。iDeCoはもともと自営業者や企業年金のない会社員が加入する制度でしたが、2017年に公務員や専業主婦(主夫)、企業年金のある会社員なども加入できるようになり、加入者数が大きく伸びました。

公務員もiDeCo(イデコ)に加入したほうがいい理由は?

年金資産を比較的確保しやすい公務員も、iDeCoに加入したほうがいいといえます。その理由を確認しましょう。

公務員の年金制度は2015年に改正。もらえる年金が少なくなった

2015年10月に改正が行われ公務員がもらえる年金が少なくなったことは、公務員がiDeCoに加入したほうがいい理由のひとつです。

現在は公務員も厚生年金に加入しますが、以前は「共済年金」という独自の制度が存在。厚生年金よりも保険料率が低く設定され、さらに職域加算という年金制度の3階部分が存在したため、公務員は会社員よりも優遇されていました。

しかし、官民格差の是正を目的とした改正が2015年に行われた結果、共済年金は厚生年金に一元化。これにより職域加算がなくなり、保険料率が引き上げられています。

民間の企業年金に相当する年金として新たに「年金払い退職給付」が導入されましたが、職域加算に比べて支給額は1割ほど少なくなりました。結果的に公務員が受け取れる年金が少なくなり、公務員も老後の資産確保のために自助努力をする必要性が高まったているのが現状です。

公務員の退職金も減少傾向

年金だけでなく、公務員の退職金が減少傾向にあることも、豊かな老後を送るための自助努力としてiDeCoに加入すべき理由です。

60歳の地方公務員1人当たりの退職金額を比較すると、2013年度は2,425万6,000円であったのに対し、2020年度は2,123万6,000円となっています。7年間で300万円以上も退職金が減少しており、今後も急激に金額が増えるとは考えにくいでしょう。

年金に加え退職金も少なくなる状況を考えると、老後に安定した生活を送るためには自助努力も必要。毎月掛金を拠出して老後に備えられるiDeCoは、公務員の老後を支えるために役立つでしょう。

iDeCo(イデコ)のメリットは?

iDeCo(イデコ)の最大のメリットは、上記で示したように積立時、運用時、そして給付の受取時に、手厚い「税制上の優遇措置」が講じられていることです。

① 積立てた掛金が全額所得控除の対象になる

② 運用で得た利益は非課税になる

③「一時金」or「年金」どちらの受取方法でも一定額まで非課税になる

④月5,000円からはじめられる

⑤投資信託のコストが安い

積立てた掛金が全額所得控除の対象になる

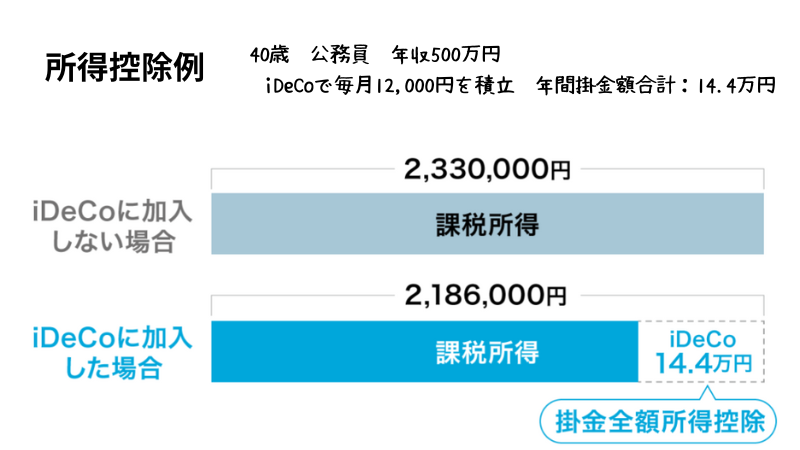

iDeCo(イデコ)に加入する最大のメリットは、毎月拠出する掛金全額が所得控除の対象になることで、節税ができることです。

通常であれば、稼いだお金には所得税がかかり、それに基づいて住民税も徴収されます。しかしながら、iDeCoで拠出する毎月の掛金は全額所得控除の対象になり、拠出した掛金の年間の総額を所得から差し引くため、その分の所得税と住民税の負担が減るのです。

例えば、毎月1.2万円(年間14.4万円)をiDeCoに拠出する場合、所得税率が20%なら14.4万円×20%で年間2万8,800円の所得税控除になります。控除額は個人の年収や掛金によって異なりますが、積立期間中はずっと控除の恩恵を受けられ、大きな節税効果を得られます。

運用で得た利益は非課税になる

iDeCo(イデコ)を活用した資産運用によって得た利益(運用益)には税金がかかりません。

通常、投資信託の売買などの資産運用によって得た利益や定期預金の利息には、20.315%(所得税(復興特別所得税含む)15.315%+住民税5%)の税金が課税されます。しかし、iDeCo(イデコ)を通じて購入した投資信託による売却益や、定期預金の利息などには税金がかかりません。(2023年9月1日現在)

例として、年率3%で60歳までiDeCo(イデコ)で資産運用をした場合のシミュレーションをまとめた以下の表をご覧ください。

「一時金」or「年金」どちらの受取方法でも一定額まで非課税になる

iDeCo(イデコ)で積立てた資産は、60歳以降に一括で一時金とするか、分割して年金とするか、またはその2つを組み合わせるか、受取り方を自分で選択することができます。どの受取方法でも一定額までは非課税となります。

月5,000円からはじめられる

iDeCo(イデコ)の掛金は月5,000円から1,000円単位で設定できます。公務員の上限は、1万2,000円となっております。

掛金を上限無く拠出したい人にとっては不便かもしれませんが、現在の生活を圧迫しない程度の金額で積立てを始めたい人にとっては、5,000円という少額からはじめられることはメリットといえます。

投資信託のコストが安い

投資信託のコストが安いのもiDeCo(イデコ)のメリットのひとつです。

iDeCo(イデコ)の運用商品は、一般に販売されている投資信託と比べて、信託報酬などのコストが安いものに厳選されています。また、一般的な投資信託は購入時に購入手数料がかかるものがありますが、iDeCo(イデコ)の運用商品に選出されているほとんどの投資信託では購入時手数料がゼロです。

iDeCo(イデコ)のデメリットは?

iDeCo(イデコ)のメリットを解説してきましたが、良いことばかりのように思えるiDeCo(イデコ)にもいくつかデメリットがあります。

① 60歳まで引き出せない

② 元本割れのリスクがある

③手数料がかかる

60歳まで引き出せない

iDeCo(イデコ)で積立てる掛金は老齢給付金として受取ることを目的としているため、60歳まで引き出せません。また60歳から受取るには、10年以上iDeCo(イデコ)に加入していることが条件です。

仮に60歳になった時点で加入期間が10年未満の場合は、受取り開始が最高65歳まで引き出しが延長されます。所定の要件を満たせば脱退一時金を受取れますが、条件が複数あり誰でも満たせるわけではありません。

60歳までは、例え「まとまったお金が必要になった」場合も、原則としてiDeCo(イデコ)で積立てたお金には頼れないことを把握しておきましょう。

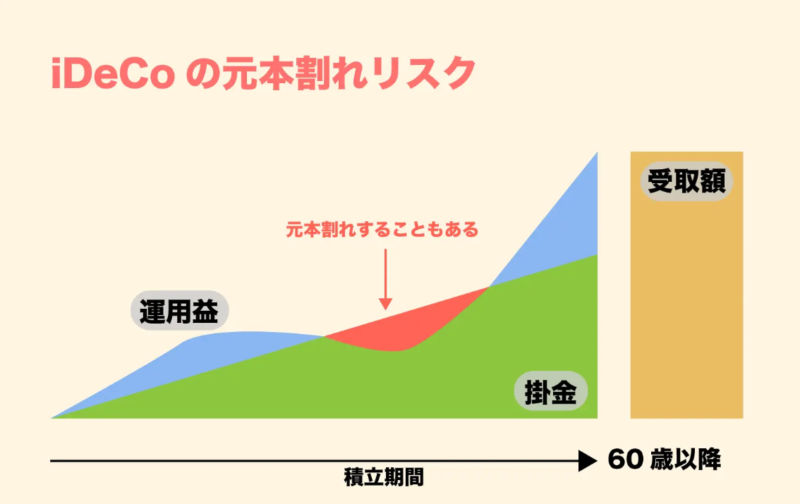

元本割れのリスクがある

元本変動型の金融商品を選択した場合は、元本割れのリスクが生じます。

運用状況によって掛金を下回る状態が発生することがあります。

受給するタイミングで元本割れしていると、トータルで損が発生することも考えれます。

iDeCo(イデコ)には元本確保型の金融商品もあるので、どうしても元本割れを避けたいのであれば、定期預金や保険を利用した元本確保型を選ぶようにしてください。ただし、元本確保型はリスクが低い分、リターンも低いので、掛金を大きく増やすことは望めません。

手数料がかかる

iDeCoを利用するなら、証券会社や銀行でiDeCo専用口座を開設する必要があります。

専用口座の開設と維持に費用が発生します。

この中で証券会社や銀行に支払う管理手数料は、契約する金融業者によって金額が大きく異なります。

銀行など窓口で申し込むと手数料は割高です。

ネット証券であればコストが安いですので、インターネット利用者はこちらを利用するべきです。

手数料無料のネット証券を後ほどご紹介します。

iDeCo(イデコ)を始めるのにオススメの証券会社

iDeCoを利用するなら「コスト下げる工夫」が大切になります。現在、iDeCo利用者の共通費用は国民基金連合会と信託銀行に支払う171円です。

そのため、証券会社に支払う運営管理手数料を安く抑えることがポイントになってきます。

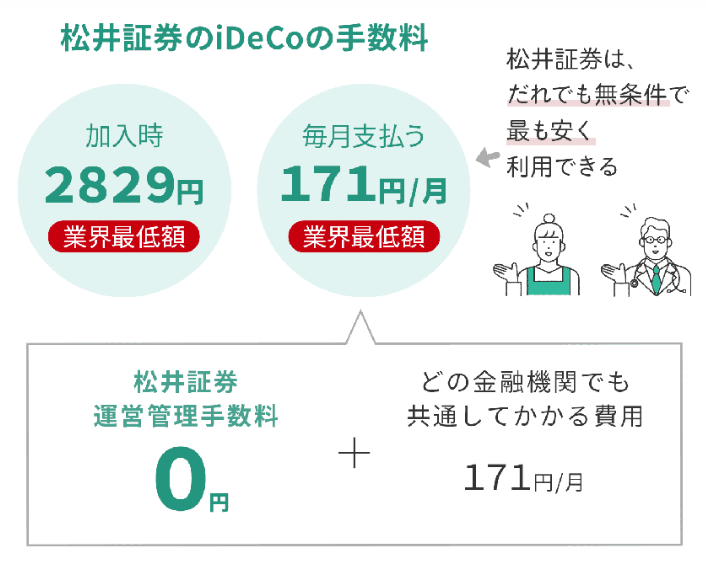

数ある証券会社の中で1番おすすめできる証券会社は『松井証券』です。

松井証券3つのおすすめポイント

①口座管理手数料が最も安い!

②自分がいくら節税できるのかチェックできる

③創業100年の安定感!安心して取引できる環境を用意

口座管理手数料が最も安い!

松井証券のiDeCo(イデコ)では、加入時に支払う手数料が業界最低額の2829円。さらに、毎月支払う口座管理手数料も月171円と、こちらも業界最低額です。

中には資産残高や掛け金の額など一定の条件をクリアすることで、最低額(月171円)の口座管理手数料を認める金融機関もありますが、松井証券の口座管理手数料の場合、だれでも無条件で最も安い額でiDeCoを利用できます。

自分がいくら節税できるのかチェックできる

iDeCo(イデコ)をはじめたい!と思っても、そもそも自分にはiDeCoへの加入資格があるのか、はたまた加入できても、いくらまでお金を掛けられるのかがわからない人って、結構多いのです。そんなときに役立つのが「iDeCoシミュレーター」という松井証券のツールです。

「iDeCoシミュレーター」には、「加入診断」と「節税シミュレーション」の2つの機能があります。「加入診断」では、加入資格の有無や掛金の上限が確認でき、「節税シミュレーション」では、自分の収入や立場に合わせた節税額をシミュレーションしてくれます。

創業100年の安定感!安心して取引できる環境を用意

松井証券は創業100年を超える歴史ある会社ですが、常に新しい挑戦を続けています。もともと顧客と営業職員との対面取引がメインだった松井証券が、証券業界でいち早くネット取引を導入し、普及させたことがそれを物語っています。

さらに、財務内容の健全性を高めて、システムの安定性やセキュリティ対策を追求している点も見逃せないポイントです。

\ 詳細は公式HPをチェック /

まとめ

iDeCoの基本的な仕組みをメリットとデメリットを考えながら解説しました。

これから投資や資産運用を始めたいという人はiDeCoを利用することで、簡単にパフォーマンスを上げることができます。

さらに毎月かかる手数料を減らす工夫をすれば、より資産運用の成功確率が上昇します。

iDeCoの活用を検討してみてはいかがでしょうか?